让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

5月27日,马矿股份将闯关沪市主板IPO,公司依赖单一矿山,产量占比极低、行业地位露馅朦胧。2025年公司营收、净利润小幅回落,产物销量执续增长,但转运装卸费暴跌40%,与筹算逻辑严重背离。肖似公司毛利率聚会下滑,马矿股份事迹合感性存疑。

5月27日,福建马坑矿业股份有限公司(下称“马矿股份”)行将迎来上交所上市审核委员会的审议,拟主板IPO,中信证券是独家保荐机构。

IPO日报预防到,马矿股份算作东南沿海区域铁矿公司,具备稀缺资源天禀,但单一矿山依赖、行业地位朦胧、事迹下滑、运脚异动背离筹算逻辑等问题,或成为其难以灭绝的阻挠。

单一矿山高度依赖

马矿股份主营业务为铁矿石的诱骗、选矿加工和铁精粉销售,以及钼精矿销售,石灰石的诱骗和销售。近三年,马矿股份91%以上的收入来自铁精粉业务,铁精粉是马矿股份的中枢业务,钼精矿业务带来的收入仅在6%—8%操纵。

肤浅来说,马矿股份的现存业务筹算仅依靠位于福建省龙岩市的马坑铁矿一座大型矿山,除此外公司未领有其他矿山。驱散2025年末,这座马坑铁矿的铁矿石保有资源储量为32520.85万吨,共伴生4.33万吨钼矿(以金属量计量),水泥用灰岩矿3066.34万吨。

马矿股份在招股书中对依靠单一矿山的风险进行了露馅,但却对另一个更为遑急的情况露馅得较为无极。

据华泰期货研究院的发达,中国铁精粉四大主产永别别是华北、东北、华东以及西南地区,这四个地区同期亦然钢铁冶真金不怕火的主产区,其中河北省的唐山、武安;辽宁省的鞍山、本溪;安徽的马鞍山以及四川的攀枝花是铁精粉产量较大的城市,华北地区是铁精粉产量最地面区,占天下34.1%。

身处福建省龙岩市的马坑铁矿并非主要产区,其在招股书中对公司行业地位的先容大要是:字据中国冶金矿山企业协会统计,2025年马矿股份的铁精粉产量位居天下重心独随即采铁矿山前五名;字据“我的钢铁网”统计数据,2024年马矿股份铁矿石原矿产量占我国东南沿海地区铁矿石产量的20%以上。

单看上述这段话,公司仅露馅“2025年铁精粉产量位居天下重心独随即采铁矿山前五”“2024年铁矿石原矿产量占东南沿海地区20%以上”,参照物朦胧,更是易让东说念主疏远东南沿海地区不是中国铁精粉的主产区,未直不雅体现天下市面貌位。

IPO日报以大家铁矿石产量、中国铁精粉产量等数据对比来直不雅的讲明,据华泰期货研究院的发达,2024年大家铁矿石产量为23.3亿吨,同比加多1.9%。2024年,中国铁精粉产量达2.84亿吨。

按照露馅的马矿股份2024年铁矿石诱骗量513.83万吨来计议,仅占大家铁矿石产量的0.22%;按马矿股份2024年铁精粉产量为221.60万吨来计议,占中国铁精粉产量的比重仅为0.78%。就刻下上市的筹算铁精粉的公司而言,一类是如鞍钢、宝武、河钢这类集团系的龙头,一类是零丁矿山上市公司公司,如大中矿业、宝地矿业、海南矿业、河钢资源、金岭矿业、广东明珠等。马矿股份在国内具备一定产能限制,但酌夺属于中袖珍零丁矿山,接近第二梯队门槛。

事迹稳中有降,运脚异动背离

2023年—2025年(下称“发达期”),马矿股份完了营业收入19.62亿元、20.5亿元、19.91亿元;归母净利润为6.51亿元、6.64亿元、6.02亿元,2025年出现了营业收入和净利润双双下滑的情况,2025年归母净利润同比下降9.35%。

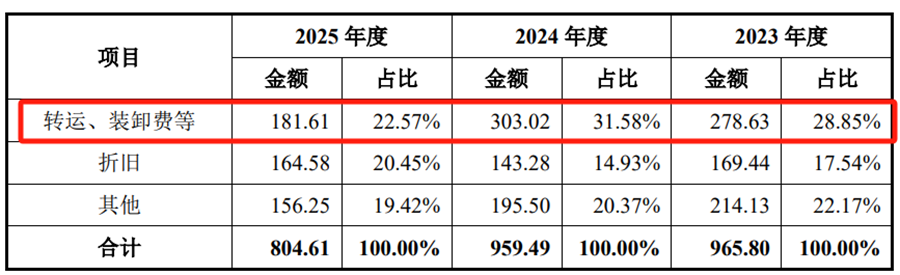

IPO日报预防到,发达期内,公司销售用度中的转运、装卸费瓜分别为278.63万元、303.02万元、181.61万元,2023年、2024年在销售用度中占比28.85%、31.58%,到了2025年仅占比22.57%。也即是说,马矿股份2023年到2024年营收上升、运脚同步上升,占比走高,看起来相比闲居,但2025年营收仅仅小幅下滑,运脚径直大幅跳水,且在销售用度里占比断崖下降,这种不匹配值得投资者关怀。

一般而言,物流装卸费会跟着营收出货量而同比例变化,如果不匹配,那可能有多种原因,比如,2025年运脚阛阓变化;销售结构转变,如高运脚业务减少,低运脚业务增多;结算格式转变,由公司承担运脚计入销售用度酿成了客户承担运脚或运脚并入售价;或者是物流后果转变。

上述原因中,由公司承担运脚计入销售用度酿成了客户承担运脚或运脚并入售价等就可能虚降当期用度,虚增营业利润。

马矿股份的转运及装卸费主如果公司产物自仓库调拨至铁路栈房、船埠栈房发生的运脚和装卸用度。

关于2025年转运及装卸费的减少,公司在招股书中称主如果公司客户结构、提货节律变化,自有车辆能够餍足产物调拨需要,外聘物流公司调拨货品的承独揽度减少。

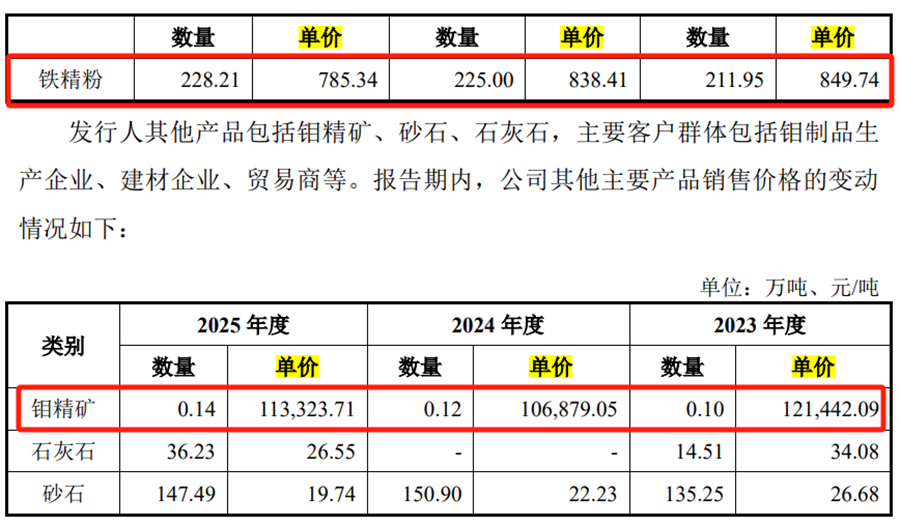

算作收入首先91%占比的业务,马矿股份铁精粉的销售单价从2023年的849.74元/吨下滑至2024年的838.41元/吨,2025年下滑至785.34元/吨,单价执续下滑,销售数目是执续上升的,而钼精矿的单价则在2025年是上升的,销售数目亦然执续增长景况,并非高单价产物撑住营收、廉价走量产物出货量大幅下滑。

总的来看,马矿股份如今露馅的出货量是执续增长的,那为何转运、装卸费却独独在2025年出现了大幅下滑?

从客户结构来说,末端类客户(钢铁制造企业和钼成品制造企业)带来的收入占比从2023年的72.55%降至2024年的66.84%,到2025年的65.69%,营业类客户(巨额商品的营业商)带来的收入占比则相应上升,但这种占比变化更大的幅度发生在2024年,如果客户结构变化对转运及装卸费产生影响,更应该出当今2024年,且应该导致转运、装卸费执续上升或下降,为何会先升后降?客户结构、提货节律究竟是如何带来了转运、装卸费的四成下滑?

公司是否存在延后结算物流装卸就业费至2026年结算等结算格式的变化,是否存在退换、平滑2025年营收的情况,以至事迹真正性出现问题。

此外,马矿股份近三年的主营业务毛利率从58.21%聚会两年下滑,2025年的主营业务毛利率为51.91%。

马矿股份2025年的事迹下滑趋势在2026年一季度还在继续。从2026年的事迹来看,2026年1—3月公司完了营业收入为54273.31万元,同比下滑0.95%;净利润为20948.64万元,较前年同期下滑0.56%;归母净利润、扣非归母净利润分别为20937.64万元、20679.72万元,同比下滑0.61%、1.74%。

据马矿股份瞻望,公司2026年上半年营业收入为104495万元—109720万元,高于前年同期,有望增长5%;归母净利润为39816万元—43436万元,增长在10%至20%之间。

天元证券官网 - 炒股杠杆配资 - 股票配资怎么杠杆提示:本文来自互联网,不代表本网站观点。